2026.03.24

2026.02.17

【D.A.S.H 予約実績レポート|2026年01月】前年同月比で見る足元の予約動向と先行きの示唆

本記事は、当社が提供するサービスを通じて取得した匿名化済みの宿泊実績データをもとに作成しています。

本データは市場全体の動向を網羅するものではありません。 個別の施設・事業者が特定されないよう、統計的に加工・集計しています。

本記事の内容は情報提供を目的としたものであり、 本データを用いた意思決定によって生じたいかなる損害についても、 当社は責任を負いかねます。

① サマリー:現時点における2026年1月の予約動向

現時点における2026年1月の予約状況は、以下の3点に要約されます。なお、本数値は現時点での予約実績に基づく未確定データであり、最終的な宿泊実績とは異なる可能性がある点にご留意ください 。

- 予約の長期化傾向: リードタイムが31〜60日前の層が22.82%(前年21.25%)に拡大しており、早めの予約確保が進んでいると見られます 。

- 高単価帯へのシフト: 30,001円〜50,000円の室単価帯のシェアが30.8%(前年6.6%)へと大幅に上昇しており、販売単価の上昇傾向が確認されます 。

- 海外OTAの存在感拡大: Expediaが29.94%(前年12.04%)とシェアを伸ばしており、インバウンド需要が予約を牽引している可能性があります 。

② 現時点の予約実績(前年同月比):全体水準の整理

足元の予約水準は以下の通り推移しています。

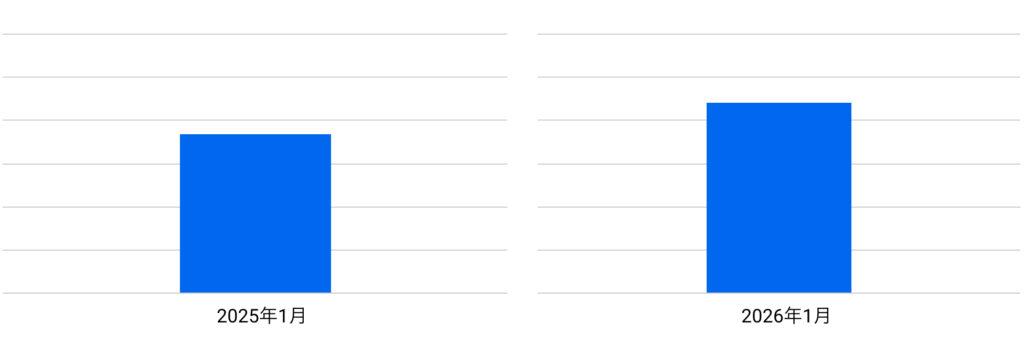

- 販売室数: 昨年(2025年1月)の91,994室に対し、本年(2026年1月)は118,294室と、現時点では前年を上回るペースで予約が入っています 。

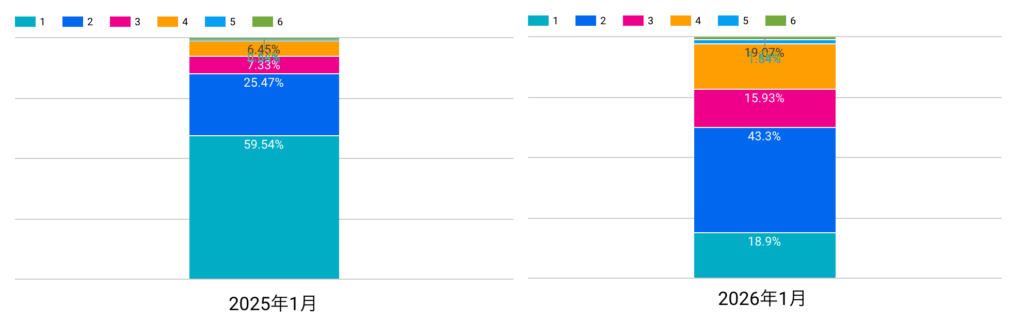

- 宿泊人数: 2名利用の構成比が43.27%(前年23.91%)と大幅に上昇している一方、1名利用は18.85%(前年62.39%)と大幅に低下しています 。

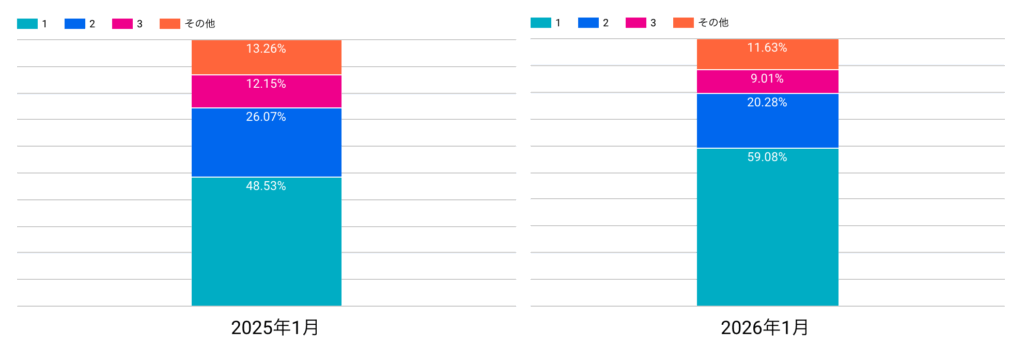

- 泊数シェア: 1泊のシェアが59.13%(前年47.97%)へと上昇しており、短期滞在の予約が主流となる傾向が見られます 。

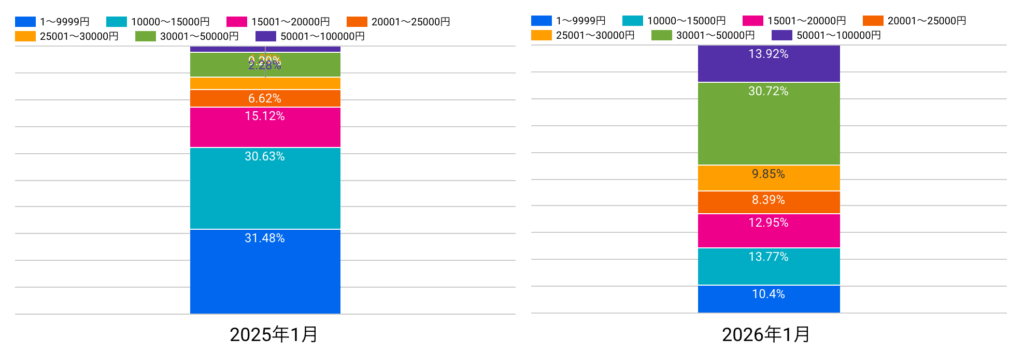

- 室単価: 10,000円未満の低価格帯が10.39%(前年38.37%)に縮小し、高価格帯への移行が顕著です 。

③ 指標別分析:需要行動と価格帯の傾向

各指標における現時点での傾向は以下の通りです。

販売室数(前年同月比)

前年同時期と比較して予約ペースは堅調であり、現時点では需要の底堅さがうかがえます 。

日別ごとの販売室数(未充足日・集中日の視点)

特定の日付に予約が集中する傾向が見られ、特に中旬から下旬にかけて予約が積み上がっている可能性があります 。

宿泊人数(前年同月比)

1名予約から2名以上の複数名予約へとシフトしており、レジャー需要の比重が高まっている可能性が考えられます 。

泊数シェア(前年同月比)

1泊予約の比率が拡大しており、効率的な客室回転が期待できる一方、連泊需要の取り込みには課題があるかもしれません 。

室単価(前年同月比)

30,001円以上の高単価帯の構成比が計40%を超えており、強気な価格設定が維持されていると見られます 。

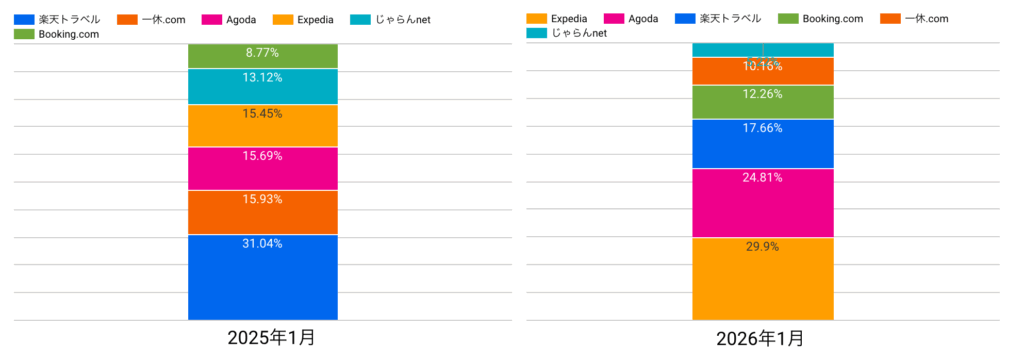

④ 主要OTA分析:チャネル構成比の大きな変化

チャネル別の構成比には以下の変化が見られます。

- 楽天トラベル: 17.64%(前年33.28%)と、依然として主力ですがシェアを落としています 。

- Expedia / Agoda: Expediaが29.94%、Agodaが24.72%と、海外OTAが上位を占める形となっており、インバウンドチャネルへの依存度が高まっている可能性があります 。

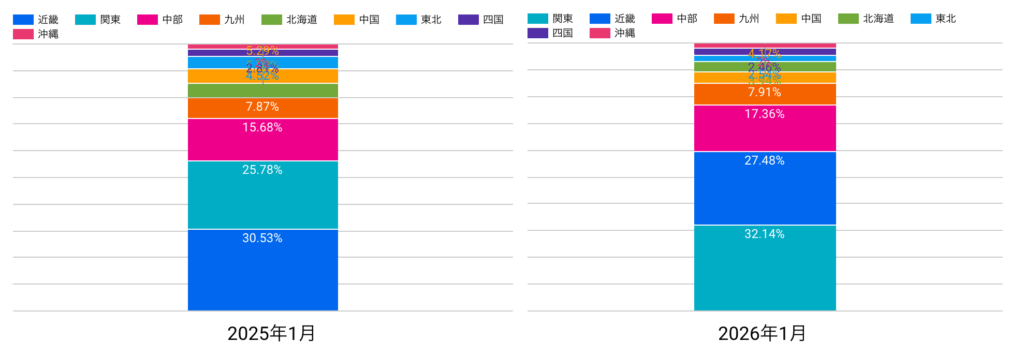

⑤ 地方別シェア分析:エリアごとの先行予約状況

エリアごとの予約構成比は以下の通りです。

- 関東: 32.23%(前年25.69%)とシェアを拡大しており、都市部への予約集中が見られます 。

- 近畿: 27.5%(前年29.48%)と微減傾向にありますが、引き続き高い水準を維持しています 。

- 北海道・東北: それぞれ4%未満に留まっており、エリア間での先行予約状況に差が生じている可能性があります 。

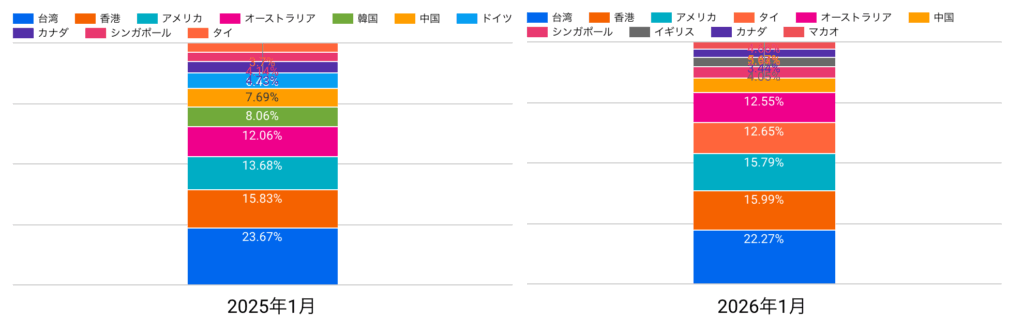

⑥ 国別シェア分析:インバウンド予約の足元動向

インバウンド予約の足元動向は以下の通りです。

- 主要国: 台湾(22.44%)、香港(16.03%)、アメリカ(15.63%)が上位を占めています 。

- 変化: タイ(12.53%)やオーストラリア(12.42%)のシェアが前年より上昇しており、訪日客の多様化が進んでいると見られます 。

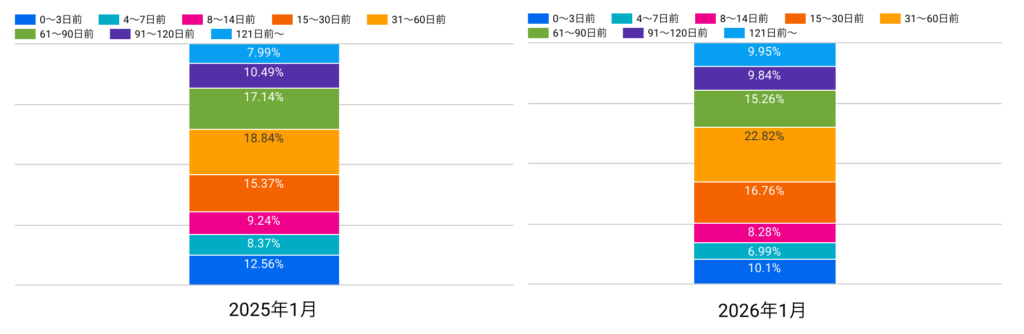

⑦ リードタイム分析:予約の早期化と在庫判断の観点

予約から宿泊までの期間には、以下の傾向が見られます。

- 長期化の兆し: 31〜60日前(22.82%)や61〜90日前(15.26%)の構成比が前年を上回っています 。

- 直前予約の減少: 0〜3日前(10.1%)や4〜7日前(6.99%)が減少しており、早期に在庫が埋まっている可能性があります 。

- 需給判断: 早期予約が堅調なため、残室に対する価格調整の難易度が高まっていると考えられます。

⑧ 総括:現時点での予約状況整理

現時点での予約状況は、「海外OTA主導による単価上昇と、予約の早期化・複数名化が並行して進んでいる状態」と言えます。ただし、これらはあくまで未確定の予約データであり、今後のキャンセル動向によって最終的な着地は変動する可能性がある点に留意が必要です 。

micadoコンサルタントの考察

本レポートで確認された足元の予約動向を踏まえると、2026年1月はインバウンド需要の質的変化が数値に色濃く反映されていると考えられます 。特に海外OTAのシェア急増や高単価帯へのシフトは、円安背景のみならず、訪日層の消費意欲の高さや、特定の旅行予約プラットフォームへの依存度深化を示唆しています 。

予約実績特有の不確実性として、海外予約は国内予約と比較してキャンセルポリシーの柔軟性やリードタイムの長さから、宿泊直前の取り消しリスクを内包しています 。現状の好調な積み上がりを楽観視せず、実泊に繋がる「予約の質」を注視する必要があります 。

業界構造の観点では、1名利用の激減と2名利用の倍増という極端な変化は、出張等のビジネス需要がレジャー需要に押し出されている、あるいはビジネス客の予約タイミングがさらに直近化している可能性を示しています 。事業者が判断材料として確認すべき視点は、現在の強気な価格設定がマーケットの許容範囲内にあるか、また特定のチャネルや国籍に偏りすぎていないかというポートフォリオの健全性です 。この傾向が継続する場合、1月の収益性は前年を大きく上回る可能性がありますが、直前の在庫供給調整には一層の警戒が求められます 。

株式会社micadoについて

「昨日の成功法が、今日は通用しない」。 本レポートで市場の激しい変化をご覧いただいた通り、 今の宿泊業界において「勘や経験」だけに頼る経営は、 あまりにリスクが高いと言わざるを得ません。

株式会社micadoは、約10億のデータを処理する独自開発のAI・分析システムと、 700社以上のWebサイト分析実績を基盤に、 「最も成功確率が高く、再現性のあるマーケティング」を追求する専門家集団です。

私たちが一般的なコンサルタントと異なるのは、圧倒的なデータ量だけではありません。 机上の空論を排し、貴社のスタッフの一員として現場に入り込む 「超・実践型」の並走支援を徹底。 戦略立案から日々の泥臭い施策実行までを共に担うことで、 「3ヶ月以内に96%の確率で売上改善」という確かな実績を積み重ねてきました。

第三者の客観性と、当事者の熱量を併せ持つパートナーとして、 不確実な市場を勝ち抜くための「確実な一手」を提供いたします。

他の人はこちらも読んでいます

現在、表示するeBookはありません。

渡邉典史

デジタルマーケティングによる集客戦略を担当。独立後コンテンツマーケティングにおける企画立案から記事作成などを行い、サービス提供開始から最短2ヶ月で集客数6.5倍を達成。Googleアルゴリズムの研究を行い、SEO,MEO対策の目標達成が短期間で可能。海外経験を活かしインバウンドマーケティングの責任者としてホテル・旅館を中心に集客支援を行っている。