本記事は、当社が提供するサービスを通じて取得した匿名化済みの宿泊実績データをもとに作成しています。 本データは市場全体の動向を網羅するものではありません。 個別の施設・事業者が特定されないよう、統計的に加工・集計しています。 本記事の内容は情報提供を目的としたものであり、 本データを用いた意思決定によって生じたいかなる損害についても、 当社は責任を負いかねます。

① サマリー

販売室数の大幅な伸長:2025年12月の販売室数は前年同月比で約28.6%増加し、需要の総量が増大しました 。

チャネル構成の激変:国内OTA(楽天・じゃらん)のシェアが縮小し、海外OTA(Agoda・Expedia)が全体の半数以上を占める構造へ逆転しました 。

高単価・多人数利用へのシフト:1室あたりの利用人数が「1名」中心から「2〜4名」中心へ移行し、それに伴い室単価の価格帯も上昇傾向を示しました 。

② 全体の宿泊実績(前年同月比)

当月(2025年12月)の実績は、前年同月(2024年12月)と比較して、宿泊需要の「質」と「量」の双方が大きく変化した月となりました。

販売室数:前年(2024年)比で約+29%

宿泊人数:1名利用中心から、2名以上のグループ利用中心へ移行しました 。

泊数シェア:1泊利用の割合が前年の約48%から約59%へ上昇し、短期滞在の回転率が高まりました 。

室単価:1万円未満の低単価帯シェアが低下し、3万円以上の高単価帯のシェアが拡大しました 。

③ 指標別分析

販売室数(前年同月比)

前年同月に対し、当月は約1.29倍の成長を記録しました 。これは単なる需要回復に留まらず、販売チャネルの多角化(後述)が奏功した可能性があります。

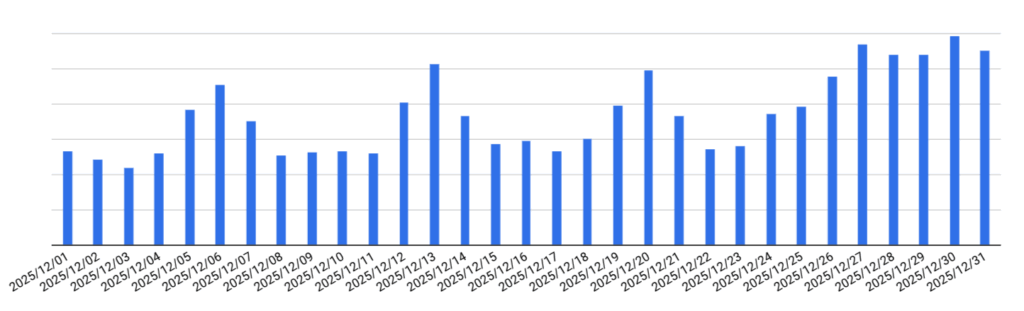

日別ごとの販売室数

カレンダー上の波形を見ると、週末(6-7日、13-14日、20-21日)に山が形成されていますが、年末(27日以降)にかけても高い水準で推移しました 。特に年末のピーク需要を確実に取り込めている様子がデータから確認できます。

宿泊人数(前年同月比)

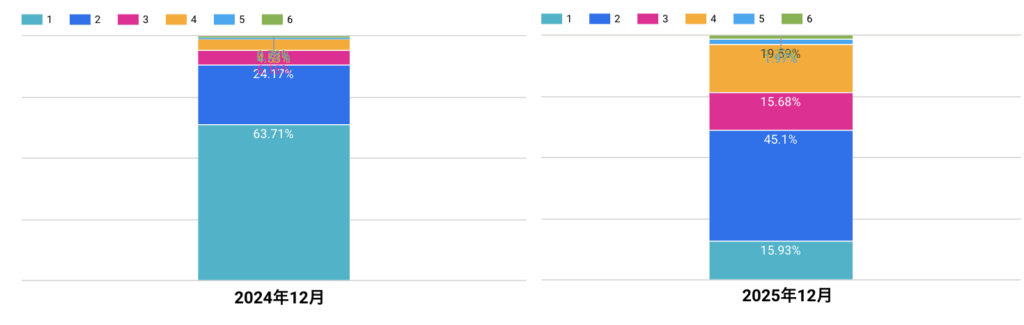

利用人数の構成比に構造的な変化が見られました。

1名利用:63.71%(2024年) → 15.93%(2025年) へと大幅に減少 。

2名利用:24.17%(2024年) → 45.1%(2025年) へ倍増 。

3名・4名利用:それぞれ15%・19%台へと伸長しており、ビジネス需要からレジャー・グループ需要への完全な転換が起きています 。

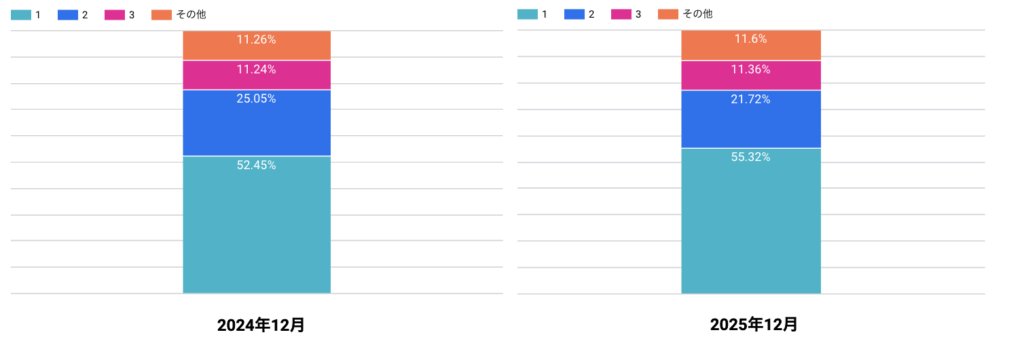

泊数シェア(前年同月比)

1泊利用のシェアが48.61%(2024年)から59.02%(2025年)へと約10ポイント上昇しました 。連泊割合が相対的に低下しており、インバウンド比率が高いものの、周遊型の短期滞在が中心であったことが推察されます。

室単価(前年同月比)

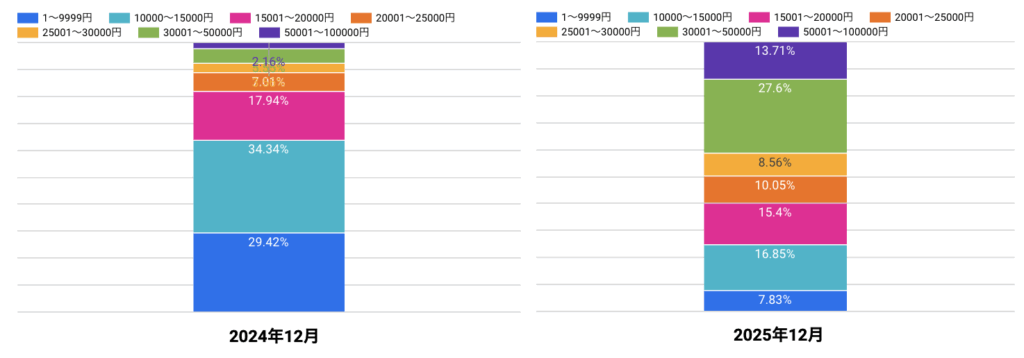

価格帯の分布(ボリュームゾーン)が大きく上振れしました。

1万円未満:29.42%(2024年) → 7.83%(2025年) へ縮小 。

3万〜5万円:前年はシェアが低かったものの、当月は 27.6% を占める主要価格帯となりました 。 この単価上昇は、前述の「多人数利用へのシフト(1室あたり人数の増加)」と連動していると考えられます。

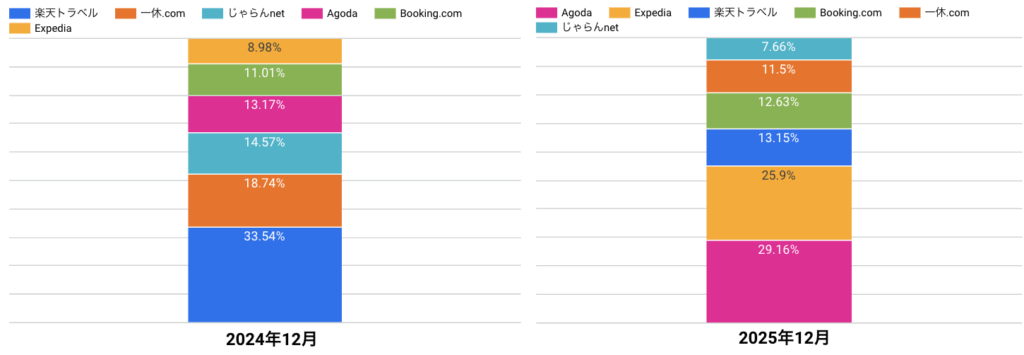

④ 主要OTA分析(前年同月比)

販売チャネルの勢力図が前年から一変しています。

2024年の構成:楽天トラベル(33.5%)が最大シェアで、一休・じゃらんが続きました 。

2025年の構成:Agoda(29.16%)とExpedia(25.9%)が2トップとなり、楽天トラベル(13.15%)・じゃらん(7.66%)はシェアを落としました 。 国内OTA主導から、インバウンド系OTA主導の集客構造へ完全に切り替わった結果となりました。(※予約数・販売室数は増えているので、媒体間での変化が見受けられます)

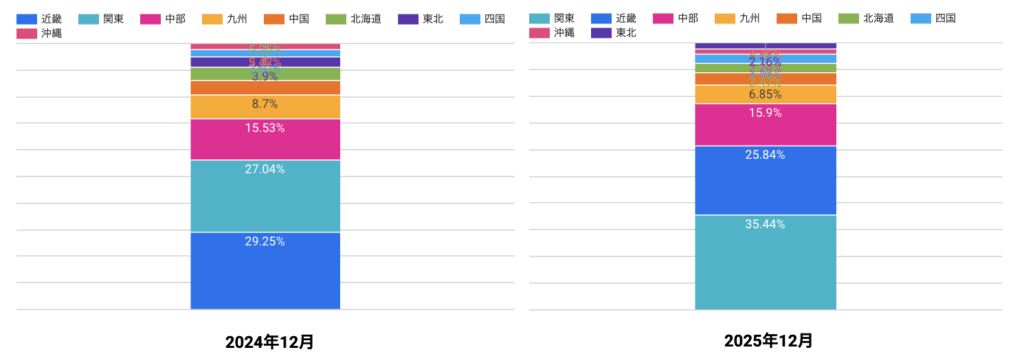

⑤ 地方別シェア分析(前年同月比)

宿泊客の居住地(あるいは滞在拠点エリア)構成にも変化が見られます。

関東エリア:シェアを拡大し、当月は32.36%(または35.44%)でトップとなりました 。

近畿エリア:前年のトップシェア(約30%)から、当月は2番手(約27%)へと推移しました 。 全体として特定エリアへの集中度はやや緩和され、広域からの集客が見られます。

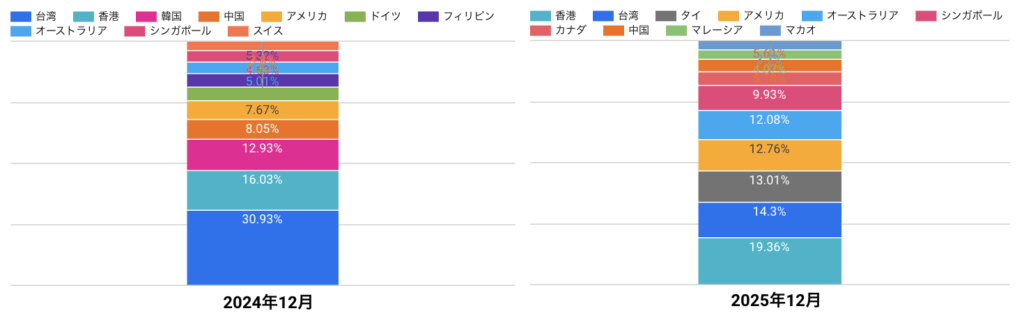

⑥ 国別シェア分析(前年同月比)

インバウンドの国籍構成が多様化しました。

2024年:台湾(30.93%)への依存度が高い状態でした 。

2025年:台湾のシェアは低下(14%〜22%程度)し、代わりに香港(19.36%)、タイ(13.01%)、アメリカ(12.76%)などのシェアが上昇しました 。 特定国籍への一本足打法ではなく、欧米豪を含む多様なポートフォリオが形成されています。

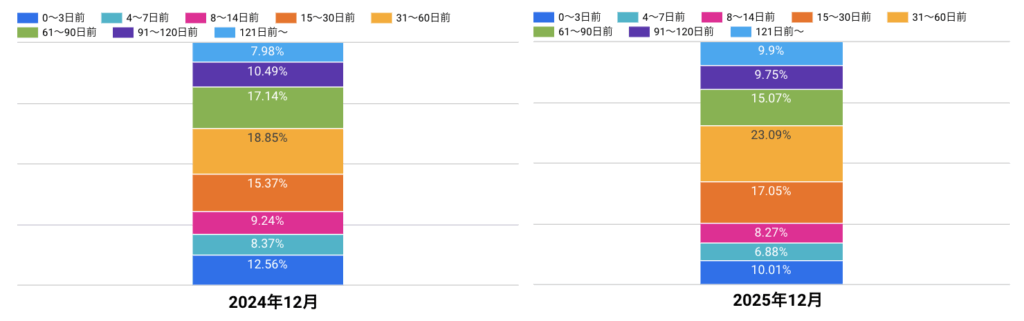

⑦ リードタイム分析(前年同月比)

予約から宿泊までのリードタイムにおいて、中期の予約が増加しました。

31〜60日前:18.85%(2024年) → 23.07%(2025年) となり、ボリュームゾーンとなりました 。

121日前以上:ロングテールの早期予約は前年同等か微増傾向にあります(9.89%) 。 インバウンド比率の高まりに伴い、予約の早期化(1〜2ヶ月前)が定着している傾向が読み取れます。

⑧ 総括

2025年12月の宿泊実績は、販売室数の大幅増に加え、チャネル・国籍・人数構成のすべてにおいて「インバウンド・グループ需要」への構造転換が完了したことを示す結果となりました。国内OTA・単身利用中心だった前年とは全く異なる収益モデルで稼働した1ヶ月であったと評価できます。

micadoの考察

本レポートで確認された「海外OTAシェアの急増」と「グループサイズの大幅拡大」の動向を踏まえると、以下の3点が重要な視点として浮かび上がります。

第一に、今月の特徴的な変化は、単なる需要回復ではなく「ターゲット顧客の入れ替わり」を意味します。1名利用が減少し2〜4名利用が激増した点は、ビジネス需要からレジャー需要への完全なシフトを示唆しています。これに伴い、ADR(客室単価)が上昇したのは「1室あたりの収容人数増」による自然な結果であると同時に、高単価なインバウンド層をAgoda/Expedia経由で的確に捕捉できた成果と言えます。

第二に、業界全体で一般的に見られる構造として、インバウンド需要が回復・拡大するフェーズでは、リードタイムが長期化(30〜60日前)し、予約経路が海外OTAへ集中する傾向があります。今回のデータはこの典型的なパターンに合致します。特に台湾一辺倒から欧米・東南アジアへ国籍が分散したことは、リスク分散の観点からも健全な構造変化です。

第三に、事業者が判断材料として整理すべき視点は「コスト構造の再確認」です。海外OTAは一般的に送客手数料が高めに設定されているケースが多いため、トップライン(売上)の伸びに対し、手残り(利益)が適正に確保できているかを検証する必要があります。販売室数が約28%伸びている今、チャネルコストを差し引いたネットADRでの評価が重要になります。

株式会社micadoについて

「昨日の成功法が、今日は通用しない」。 本レポートで市場の激しい変化をご覧いただいた通り、今の宿泊業界において「勘や経験」だけに頼る経営は、あまりにリスクが高いと言わざるを得ません。

株式会社micadoは、約10億のデータを処理する独自開発のAI・分析システムと、700社以上のWebサイト分析実績を基盤に、「最も成功確率が高く、再現性のあるマーケティング」を追求する専門家集団です。

私たちが一般的なコンサルタントと異なるのは、圧倒的なデータ量だけではありません。

机上の空論を排し、貴社のスタッフの一員として現場に入り込む「超・実践型」の並走支援を徹底。戦略立案から日々の泥臭い施策実行までを共に担うことで、「3ヶ月以内に96%の確率で売上改善」という確かな実績を積み重ねてきました。

第三者の客観性と、当事者の熱量を併せ持つパートナーとして、不確実な市場を勝ち抜くための「確実な一手」を提供いたします。