本記事は、当社が提供するサービスを通じて取得した匿名化済みの宿泊実績データをもとに作成しています。

本データは市場全体の動向を網羅するものではありません。

個別の施設・事業者が特定されないよう、統計的に加工・集計しています。

本記事の内容は情報提供を目的としたものであり、

本データを用いた意思決定によって生じたいかなる損害についても、

当社は責任を負いかねます。

① サマリー

2026年2月の宿泊実績は、前年同月と比較して販売室数が減少となりましたが、一室あたりの利用人数の増加や高単価帯へのシフトが顕著に見られました。 インバウンド構成においては、台湾・香港・タイなどが高いシェアを占め、アジア圏を中心とした強い需要が継続しています。 また、リードタイムの中長期化や外資系OTAシェアの拡大など、予約構造の変化が確認された一ヶ月でした。

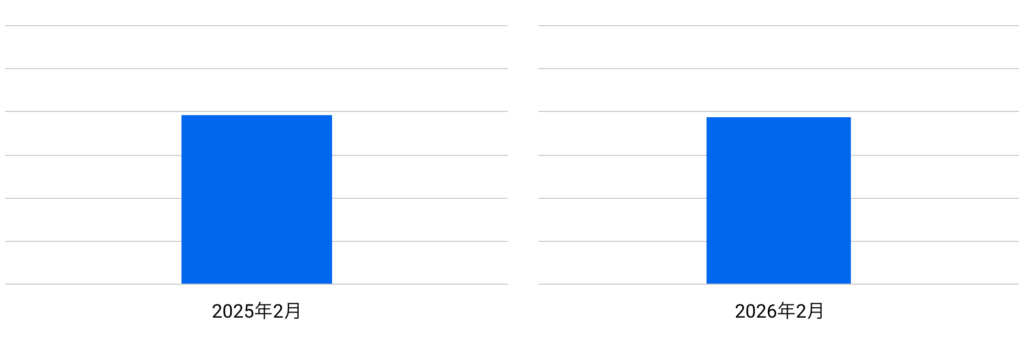

② 全体の宿泊実績(前年同月比)

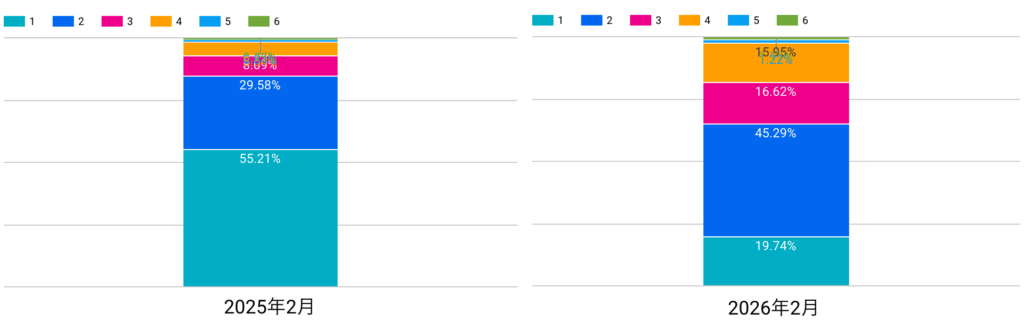

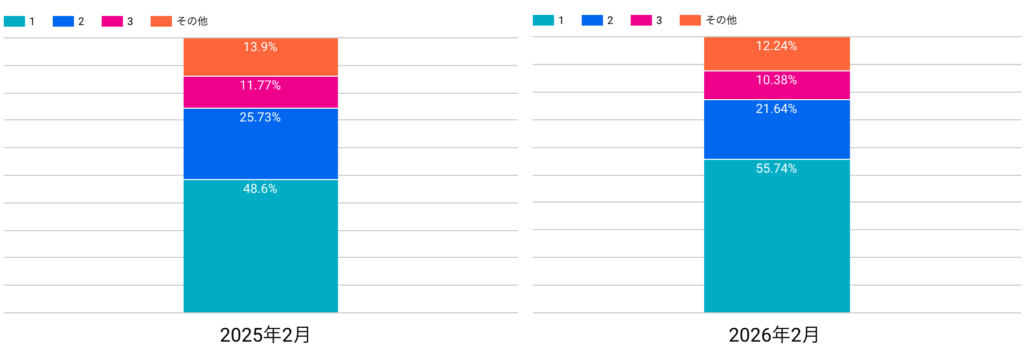

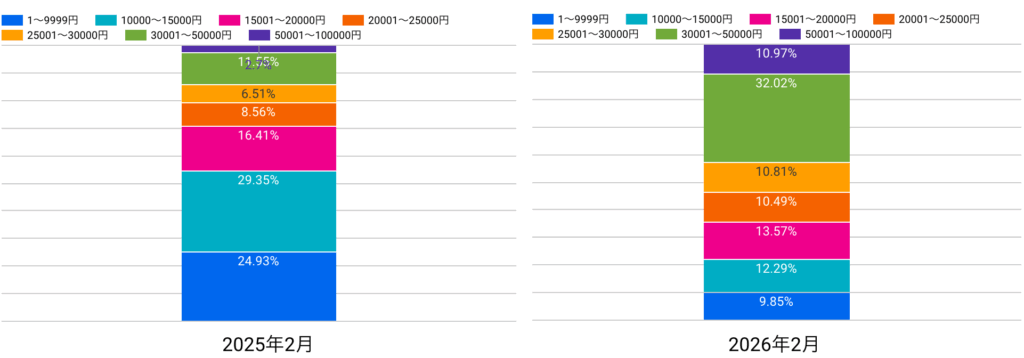

2026年2月の販売室数は、前年同月比でマイナス推移となりました。 一方で、宿泊人数については1名利用のシェアが急減し、2名以上の複数名利用が大幅に増加するという大きな変化が起きています。 泊数シェアでは1泊予約が過半数を占めるものの、2泊以上の連泊も一定の割合を維持しました。 室単価(ADR)については、3万円以上の価格帯が占める割合が前年から倍増しており、結果として収益性の高い構造への変化が確認されました。

③ 指標別分析

販売室数(前年同月比)

前年同月比で減少を記録しました。 日別推移を見ると、週末や祝日前後には高い稼働を見せるものの、平日を含めた月全体の総販売数は前年実績を下回る結果となりました。

宿泊人数(前年同月比)

宿泊人数の構成比は前年から大きく変化しました。 1名利用のシェアが前年の55.21%から19.74%へと大幅に減少した一方、2名利用が45.29%(前年29.58%)へと急増しています。

また、3名(16.62%)や4名(15.95%)の利用シェアも前年から拡大しており、レジャー・ファミリー層へのシフトが鮮明です。

泊数シェア(前年同月比)

1泊予約のシェアが55.74%となり、前年の48.6%から上昇しました。 一方で、2泊(21.64%)や3泊(10.38%)の予約も一定のボリュームを維持しており、短期滞在の割合が増加しつつも、連泊需要が完全に消失していないことが評価されます。

室単価(前年同月比)

価格帯別では、30,001円〜50,000円のシェアが32.02%(前年11.55%)へと大幅に拡大しました。 また、50,001円〜100,000円の高額帯も10.97%(前年2.7%)とシェアを伸ばしており、低価格帯(15,000円以下)のシェア縮小と対照的な結果となりました 。

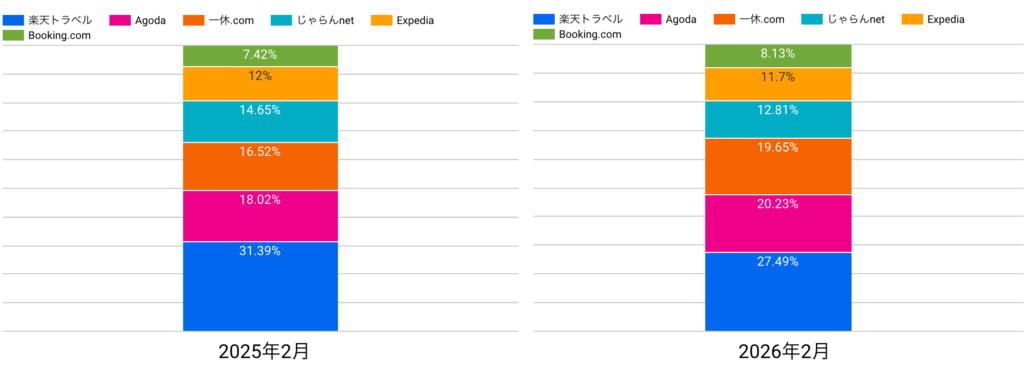

④ 主要OTA分析(前年同月比)

主要OTAのシェア構造では、Expedia(29.56%)やAgoda(25.1%)といった外資系OTAが台頭し、前年より存在感を強めています。 国内系OTAでは楽天トラベルが17.68%のシェアを維持していますが、前年の31.5%からは縮小しており、全体として外資系OTA経由の予約比率が高まる「チャネルの多様化」が進んだ結果と考えられます。

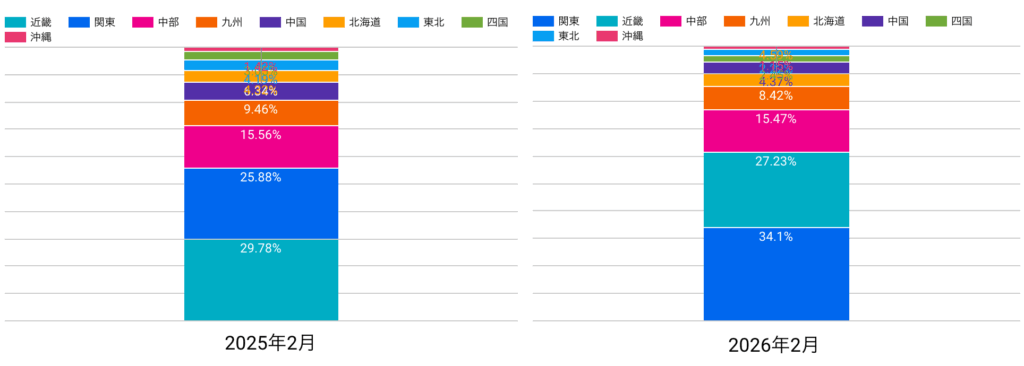

⑤ 地方別シェア分析(前年同月比)

地方別の宿泊シェアでは、関東が34.1%(前年25.88%)で首位となり、近畿が27.23%(前年29.78%)で続いています。 前年比では関東のシェアが拡大する一方、中国地方(4.37%)や北海道(4.59%)のシェアが微減するなど、エリア間での需要の偏りが確認されました。

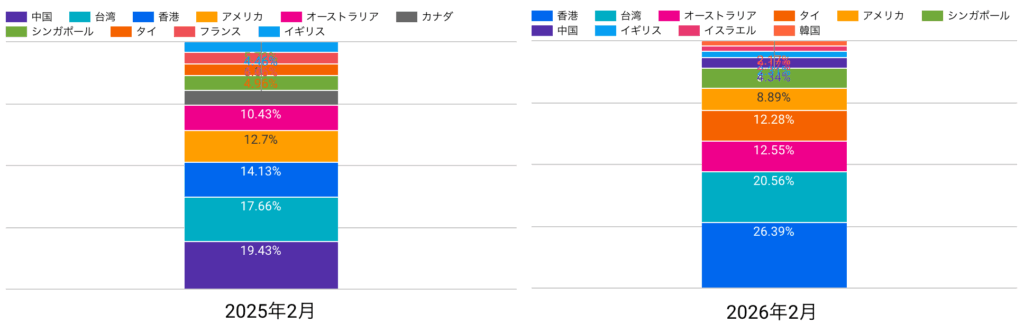

⑥ 国別シェア分析(前年同月比)

インバウンドの国別シェアは、香港(26.39%)、台湾(20.56%)、オーストラリア(12.55%)、タイ(12.28%)が上位を占めています。 前年1位だった中国(19.43%)は8.34%までシェアを下げており、東南アジアやオセアニア圏の構成比が高まるなど、インバウンド構成の多様化が起きています。

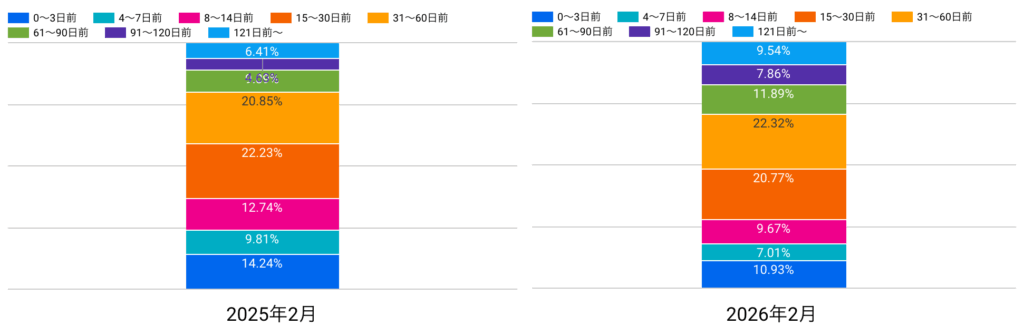

⑦ リードタイム分析(前年同月比)

予約から宿泊までのリードタイムは、31〜60日前(22.32%)と15〜30日前(20.77%)が主要なボリュームゾーンとなっています。 前年と比較すると、91〜120日前(7.86%)や121日前〜(9.54%)といった超長期予約の割合が合計で約17.4%に達しており、早期予約行動の広がりが評価されます。

⑧ 総括(評価・振り返り)

2026年2月は、販売室数こそ前年を割り込んだものの、利用人数の多人数化と販売価格帯の劇的な上昇により、質的な構造変化が見られた一ヶ月でした。 特に外資系OTA経由のアジア圏を中心としたインバウンド需要が、高単価帯の維持に大きく寄与したと言えます。 早期予約の増加傾向を活かしつつ、変化する客層ニーズに合わせた運営体制への振り返りを行うべき時期であったと評価できます。

micadoコンサルタントの考察

2026年2月の宿泊実績は販売室数が前年を下回った一方で、利用人数の多人数化と高単価帯へのシフトが進み、「量は落ちても、構造は収益性寄りに変化した月」と位置づけられます。特に1名利用が大きく減少し、2名・3名・4名の構成比が拡大していることから、需要の中心がビジネス寄りからレジャー・ファミリー寄りへ明確に移っています。

価格帯では3万円以上の比率が大幅に伸び、30,001〜50,000円に加えて50,001〜100,000円帯も拡大しています。これは単価が上がったというより、「高単価でも選ばれる需要(客層・チャネル・時期)が実績として現れた」状態であり、今後も単価を守るためには、安売りで稼働を戻す発想ではなく、価値訴求と商品設計(人数・客室・特典)の精度がより重要になります。

チャネル面では外資系OTAの存在感がさらに強まり、アジア圏(香港・台湾・タイなど)を中心とするインバウンド需要が高単価帯の維持に寄与していると考えられます。一方で国別構成は前年から変化しており、中国の比率低下など“需要の中身”が入れ替わっているため、従来の想定顧客に合わせた運用・受け入れ設計のままだと、満足度やクチコミなど中長期の指標に影響する可能性があります。

また、リードタイムは中長期化し、超長期予約も増えているため、直前期に調整して最適化する運用よりも、早期の段階で「どのチャネルに在庫を出し、どの価格帯でどの需要を取りにいくか」を設計する力が成果を分ける局面です。総じて今月は、稼働を追うだけではなく、客層変化に合わせた商品・運用の見直しを行うべきタイミングだったと言えます。

株式会社micadoについて

「昨日の成功法が、今日は通用しない」。 本レポートで市場の激しい変化をご覧いただいた通り、 今の宿泊業界において「勘や経験」だけに頼る経営は、 あまりにリスクが高いと言わざるを得ません。

株式会社micadoは、約10億のデータを処理する独自開発のAI・分析システムと、 700社以上のWebサイト分析実績を基盤に、 「最も成功確率が高く、再現性のあるマーケティング」を追求する専門家集団です。

私たちが一般的なコンサルタントと異なるのは、圧倒的なデータ量だけではありません。 机上の空論を排し、貴社のスタッフの一員として現場に入り込む 「超・実践型」の並走支援を徹底。 戦略立案から日々の泥臭い施策実行までを共に担うことで、 「3ヶ月以内に96%の確率で売上改善」という確かな実績を積み重ねてきました。

第三者の客観性と、当事者の熱量を併せ持つパートナーとして、 不確実な市場を勝ち抜くための「確実な一手」を提供いたします。